Noticias internacionales

Las preocupaciones y el sentimiento de aversión al riesgo en los mercados globales dominaron en el primer semestre del año 2022, debido a una significativa inflación y una política monetaria más agresiva por parte de la Reserva Federal (Fed) ante los temores de una desaceleración del crecimiento y un aumento de los costos de endeudamiento.

Los inversores parecen no estar del todo convencidos de lograr un “aterrizaje suave” de la economía por parte de la Fed, mientras su presidente, Jerome Powell, comentó que no hay garantía que eso pueda lograrse y que será algo desafiante.

Las políticas agresivas de los bancos centrales a nivel global pueden llevar a la economía mundial a una caída. La última lectura del indicador GDPNow de la Fed de Atlanta da muestra de un crecimiento estimado del PIB real del segundo trimestre del 2022 del

-2,1% al 1º de julio.

De definirse este escenario, la economía de EE.UU. marcaría dos trimestres consecutivos de caída del PIB real, entrando en una recesión técnica.

Si bien algunos inversores son optimistas que el mercado se recuperará durante el segundo semestre de 2022 (la historia ha demostrado que cuando el mercado cae más del 15% en la primera mitad del año, tiende a recuperarse en la segunda mitad), otros se están preparando para una inflación persistente y más ajuste monetario por parte de la Fed que podría retrasar una potencial recuperación.

La Reserva Federal implementó su mayor aumento de tasas de interés desde 1994, como respuesta al significativo incremento de precios que viene experimentando la economía norteamericana. El FOMC de la Fed aumentó las tasas de interés 75 puntos básicos, al rango 1,50%-1,75%.

El diagrama de puntos de los pronósticos individuales ahora predice la tasa de fondos federales de fin de año en 3,4% vs. 1,9% en marzo y 3,8% en 2023 (2,8% anterior), con 3,4% en 2024 (2,8% anterior) y largo plazo en 2,5% versus 2,4%.

El presidente de la Fed, Jerome Powell, dijo que aplicaron un triple aumento debido a la sorpresa alcista en la inflación, pero agregó que en la próxima reunión podrían aumentar 50 o 75 puntos básicos, dependiendo de los datos entrantes.

Esta postura más agresiva tiene un costo económico, ya que la Fed revisa a la baja el crecimiento del PIB de 2022 al 1,7% desde el 2,8% y al 1,7% desde el 2,2% para 2023. A pesar de esto, la Fed no espera que su medida de inflación de referencia baje al 2% antes de 2025 y aún estima que la tasa interanual para 2023 sea del 2,3%.

La industria manufacturera de China ha retomado la senda del crecimiento en junio después de tres meses consecutivos de contracción a causa de las duras restricciones impuestas por las autoridades del país asiático para combatir los peores rebrotes de la Covid-19 en dos años.

Todo hace indicar que el PIB de China podría estar empezando a crecer con intensidad una vez más, lo que a su vez supondría un alivio para la economía mundial.

Según los datos oficiales divulgados por la Oficina Nacional de Estadística (ONE), el índice gerente de compras (PMI, indicador de referencia del sector manufacturero) marcó en junio 50,2 puntos.

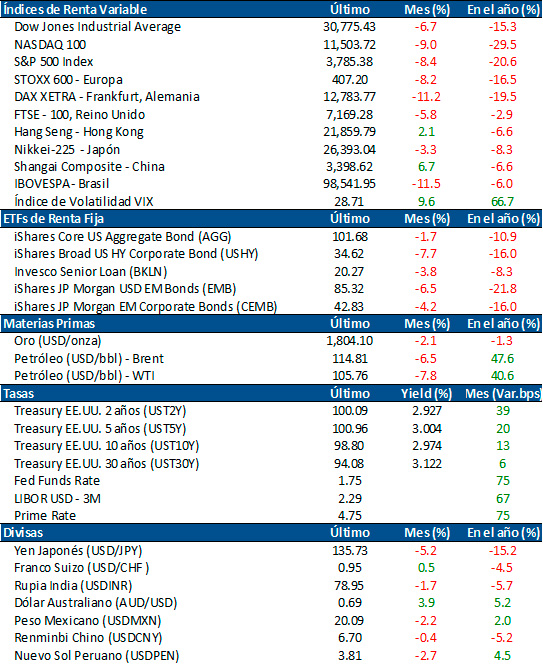

Las principales bolsas de EE.UU. finalizaron el mes de junio con importantes caídas. El índice S&P 500 perdió 8.4% y terminó mostrando su peor primer semestre desde la década de 1970 (cayendo 20.6%), ya que los resultados económicos continuaron afectando la confianza del mercado. El Dow Jones Industrial cayó en junio 6.7% y el Nasdaq Composite 8.7%.

En Europa, la mayoría de las bolsas finalizaron junio con caídas, a excepción de la bolsa de Rusia que subió en 11.3% con precios dispares. La bolsa que más cayó fue la de Italia (-13.1%), seguida por la bolsa de Alemania (-11.2%), Grecia (-9%), y España (-8.5%), entre otras.

En Asia, en junio las principales bolsas cerraron con precios dispares. La bolsa que más perdió fue la de Corea del Sur (-13.2%), seguida por Australia (-9.5%), e India (-4.6%), entre las más importantes. Terminaron en alza: el índice Shanghai Shenzhen de China (+9.6%), el Shanghai Composite también de China (+6.7%), y la bolsa de Hong Kong (+2.1%).

En Latinoamérica, las principales bolsas cerraron en baja. La bolsa de Colombia fue la que más cayó (-17.5%), seguida por Brasil (-11.5%), y Perú (-11.2%), entre otras. La bolsa de Argentina fue la que menos bajó (-4,2%).

Todos los rendimientos del mes de junio son en moneda local.

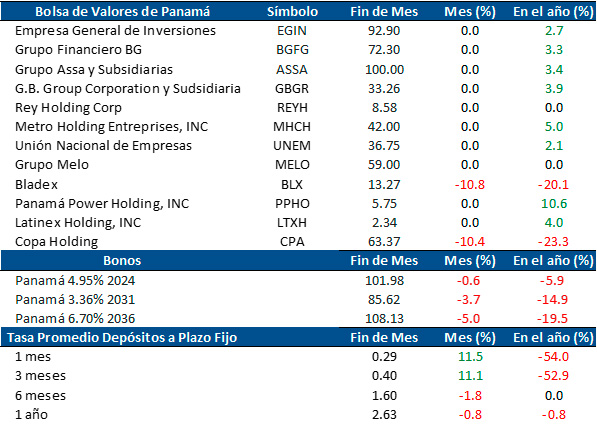

Principales índices

Panamá al día

El Producto Interno Bruto (PIB) de Panamá en el primer trimestre de 2022 creció 13.6% en forma interanual, según la Contraloría General de la República. El PIB trimestral registró un monto de $11,097.2 millones para el período estimado, que correspondió a un aumento de $1,327.8 millones.

La información suministrada de la Encuesta de Propósitos Múltiples (EPM) que realizó el Instituto Nacional de Estadística y Censo, informó que la tasa de desempleo en abril disminuyó en 1.4 puntos, es decir, de 11.3% registrado en octubre de 2021 a 9.9% en abril de 2022, de acuerdo a esta última medición.

El Directorio Ejecutivo del Banco Mundial (BM) aprobó un préstamo por $250 millones para apoyar el programa del Gobierno de Panamá destinado a proteger y fomentar la acumulación de capital humano durante la crisis de la Covid-19, al tiempo que se fortalecen las instituciones para lograr una recuperación económica más inclusiva y sostenible.

La sociedad panameña Mercantil Servicios Financieros Internacional (MSFI), a través de su subsidiaria Mercantil Holding Financiero Internacional (MHFI) registrada en Panamá, firmó un acuerdo de compra de acciones de Capital Bank y subsidiarias. Con esta transacción, la entidad combinada se convertirá en un banco con casi $3,000 millones en activos y $265 millones de patrimonio neto.