Noticias internacionales

El mes de julio inició con una recuperación de las bolsas en general y terminó con el mejor rendimiento desde 2020, influenciado por la expectativa de tener una menor inflación, menores tasas de interés, las sólidas ganancias corporativas y decisiones de la Fed sin sorpresas negativas.

Estos resultados se dieron a pesar de que la economía en EE.UU. se contrajo a una tasa anual de -0.9% frente a la estimación de +0.4%, dando como resultado un segundo trimestre consecutivo de crecimiento negativo. La caída se debió a una baja de 201 bps (puntos básicos) en los inventarios, de -71 bps de la inversión residencial, de -32 bps de la inversión de bienes inmuebles, de -16 bps de la inversión de maquinaria y de -33 bps del gasto público. La demanda privada interna continuó siendo positiva en la primera mitad del año (3.0 % en el primer trimestre de 2022 y 0.0 % en el segundo trimestre 2022).

El índice de precios de gastos de consumo personal (PCE) subió 6.8%, el mayor movimiento interanual desde el aumento del 6.9% en enero de 1982. El índice subió un 1.0% desde mayo, igualando su mayor aumento mensual desde febrero de 1981.

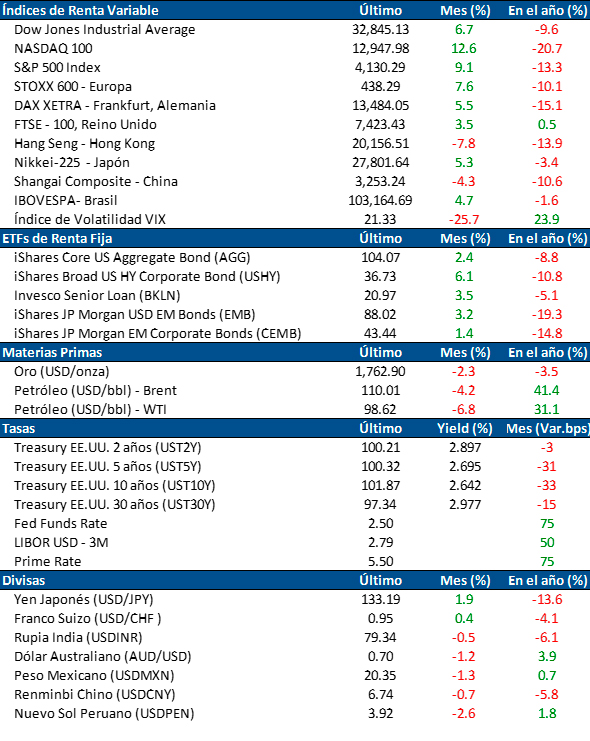

Las principales bolsas de EE.UU. finalizaron julio con ganancias. Los índices Nasdaq 100 y Composite fueron los que más subieron, ganando 12.6% y 12.3%, respectivamente. El índice S&P 500 ganó 9.1% en el mes, mientras que el Dow Jones Industrial mostró un alza de 6.7%.

En Europa, la mayoría de las bolsas finalizaron julio con ganancias, a excepción de la bolsa rusa que perdió 16.0%. Sobresalieron al alza las bolsas de: Francia (+8.9%), Turquía (+7.8%), Alemania (+5.5%), e Italia (+5.2%), entre las más importantes.

En Asia, en julio la bolsa que más subió fue la de India (+8.6%), seguida por la bolsa de Australia (+6.3%), de Japón (el índice Nikkei subió 5.3%), y de Corea del Sur (+5.1%), entre otras. Terminaron en baja: la bolsa de Hong Kong (-7.8%), el índice Shanghái Shenzhen (-7.0%) y el índice Shanghái Composite (-4.3%).

En Latinoamérica, se destacó la bolsa de Argentina con un alza de 38.5%, seguida por la bolsa de Chile (+6.2%), de Perú (+4.9%), de Brasil (+4.7%), y de México (+1.7%). La bolsa de Colombia fue la única que cayó (-2.0%).

Todos los rendimientos del mes de julio son en moneda local.

El Comité Federal de Mercado Abierto de la Reserva Federal (Fed) anunció su decisión (unánime) para una segunda subida consecutiva de tasas de 75 puntos básicos a un rango de 2.25% – 2.5%, pero la visión de Jerome Powell de poner fin al actual ciclo de aumento de tasas, entusiasmó a los inversores e impulsó a la renta variable.

Además, Powell expresó más dudas que EE.UU. estuviera en una recesión, dada la baja tasa de desempleo y sólidas ganancias laborales.

La Fed ya no se muestra tan agresiva y tiene un tono más flexible: las futuras decisiones sobre las tasas se tomarán reunión por reunión.

Un aumento importante podría ser apropiado en la próxima reunión: el consenso de mercado pronostica una subida de 50 puntos básicos para la reunión de septiembre, pero la probabilidad de 75 puntos adicionales no es baja (del 26.0%).

El optimismo del mercado se basa en que la Fed podría comenzar a reducir su tasa de referencia tan pronto como en enero de 2023, luego de registrar un máximo de 3.4%, o por debajo de la inflación promedio proyectada para todo 2023 en EE.UU.

En una nueva temporada de resultados del segundo trimestre de 2022, hasta el momento casi el 50.0% de las compañías que cotizan en el índice S&P 500 (277 empresas) han publicado sus resultados, con un 74.0% por encima de las previsiones de ganancias y un 60.0% por sobre las expectativas de ingresos.

Los resultados de ganancias del segundo trimestre 2022 han sido mejores de lo previsto para varias compañías tecnológicas. Los beneficios de las compañías energéticas han impulsado gran parte del crecimiento, llevando las utilidades combinadas del S&P 500 en el segundo trimestre 2022 a 6.4% (-3.0% excluyendo energía).

La percepción de una fuerte caída en la actividad económica en los próximos meses, no está reflejada en las proyecciones actuales de ganancias corporativas para el próximo año.

Principales índices

Panamá al día

El Índice Mensual de Actividad Económica (IMAE) del Instituto Nacional de Estadística y Censo (INEC), de la Contraloría General de la República de enero – mayo del 2022 mostró un aumento de 14.2%, comparado con igual período del 2021.

La Autoridad de Libre Competencia y Asuntos del Consumidor (Acodeco) informó que el costo de la canasta básica de alimentos en Panamá registró un aumento de $17.44 en el mes de junio de 2022, en comparación con el mismo período del pasado año.

El valor de las exportaciones panameñas llegó a $1,521.3 millones entre enero y mayo de 2022, es decir un 22.2% más que en el mismo periodo del año anterior cuando alcanzó $1,244.6 millones, de acuerdo con datos de la Contraloría General de la República (CGR).

El ministro de Economía y Finanzas, Héctor Alexander, presentó ante el pleno de la Asamblea Nacional el Proyecto de Ley de Presupuesto para la vigencia fiscal 2023, el cual asciende a $27,162.9 millones, lo que representa un aumento de 6.4% o $1,628.0 millones en relación al presupuesto del cierre estimado del 2022.